Om te zorgen dat je in de balans niet opeens een grote kostenpost krijgt vanwege de aanschaf van bedrijfsmiddelen, zijn er afschrijvingen. Hoeveel mag je afschrijven en wat komt er allemaal bij kijken? Meer over dit onderdeel van het boekhouden in dit artikel.

Kosten verdelen

Bedrijfsmiddelen (zoals machines, auto’s, computers en dergelijke) gaan langer dan één jaar mee. De kosten kun je dan ook verdelen over de jaren waarin je dit product gebruikt. In elk jaar kun je daardoor een deel van de kosten van de opbrengsten aftrekken. Zo ontstaat er een regelmatigere vorm in de balans. Om te kunnen afschrijven op een bedrijfsmiddel, moet je het bedrag bepalen dat je jaarlijks mag afschrijven.

Lineaire methode

De meest gebruikte methode om de afschrijving te berekenen is de zogenoemde lineaire methode. Dit betekent dat je elk jaar een zelfde bedrag afschrijft van het product. De officiële berekening gaat dan als volgt:

afschrijving per jaar = (aanschafkosten – restwaarde) : vermoedelijke gebruiksduur

Aanschafkosten

De aanschafkosten bestaat uit meer dan alleen de aanschafprijs. Ook alle bijkomende kosten (zoals aankoop- en installatiekosten) moet je erbij optellen. Daar haal je dan weer subsidies of kortingen vanaf (ook als je de subsidie pas op een later moment ontvangt).

De vermoedelijke gebruiksduur

Hoe lang gaat je bedrijfsmiddel mee? Wanneer is het helemaal versleten? In principe kun je van dat laatste uitgaan, dat heet de technische levensduur. Je kunt ook kiezen voor de economische levensduur. Wanneer verliest het product zijn nut voor je onderneming? Let op: je mag maar maximaal twintig procent per jaar afschrijven van een product. Dus de vermoedelijke gebruiksduur is altijd minimaal vijf jaar.

De restwaarde

Hoeveel is je product nog waard als je het niet meer kunt gebruiken voor je bedrijf? Raadpleeg hier een expert over, de leverancier bijvoorbeeld.

Voorbeeld

Een voorbeeld. Je koopt een heel goede computer van 3000 euro die zeven jaar meegaat en dan nog maar 200 euro waard is. Dus dat is 3000 -200 = 2800 : 7 jaar. Dat maakt 400 euro afschrijving per jaar.

Een liquiditeitsbegroting is een schematische weergave van alle geldstromen die je bedrijf inkomen en uitgaan in een bepaalde periode. Die begroting geeft je inzicht in je toekomstige financiële situatie.

Cash is essentieel

Elk bedrijf heeft geld nodig om soepel te kunnen functioneren. Je moet de standaard facturen kunnen betalen, zoals die van de energierekening en van de ingekochte producten of diensten. Ook zullen er af en toe onverwachte uitgaven bijkomen die opgevangen moeten worden. Het is dus belangrijk dat je als bedrijf altijd over voldoende liquide middelen beschikt die direct opeisbaar zijn. Denk aan een bankrekening, contanten of bezittingen die makkelijk en snel om te zetten zijn in geld zoals aandelen. Alleen als dit het geval is, kun je betalingen soepel laten verlopen en je bedrijf draaiende houden. Partners en leveranciers houden er namelijk niet van om lang op hun geld te moeten wachten. Stel daarom een liquiditeitsbegroting op. Aan de hand daarvan kun je zien of het verstandig is om maatregelen te treffen die je liquiditeit vergroten.

Kosten en opbrengsten vs. uitgaven en inkomsten

De eerste stap naar de liquiditeitsbegroting is het begrijpen van een belangrijk verschil. Kosten zijn, in accountingtermen, niet hetzelfde als uitgaven en opbrengsten niet hetzelfde als inkomsten, ook al worden ze in de volksmond vaak als synoniemen gebruikt. Kosten en opbrengsten zijn simpel gezegd de geldbedragen die in de winst- en verliesrekening worden gebruikt om het bedrijfsresultaat te berekenen. Uitgaven en inkomsten zijn de geldstromen die een bedrijf werkelijk in- en uitgaan. Kosten en uitgaven hoeven dus niet gelijk aan elkaar te zijn. De liquiditeitsbegroting word opgesteld met uitgaven en inkomsten, de daadwerkelijke geldstromen dus.

Periode bepalen

De liquiditeitsbegroting bekijkt het bedrijf over een van tevoren vastgestelde periode. Zo kan er bijvoorbeeld gekeken worden naar de inkomsten en uitgaven over de komende maand of over het komende hele jaar. Bepaal dus voor het opstellen van de begroting welke periode voor jou van belang is. Hoe meer kleine begrotingen je maakt, van maanden in plaats van een jaar bijvoorbeeld, hoe beter je beeld is van de financiële situatie van je bedrijf.

Hoe ziet de liquiditeitsbegroting eruit?

Er zijn meerdere manieren om deze begroting op te stellen, maar een veelgebruikte vorm maakt gebruik van drie verschillende soorten inkomsten en uitgaven. Zo worden cash (lees geld) uit normale bedrijfsactiviteiten, cash uit investeringen en cash uit financiering van elkaar onderscheiden. De eerste soort geldstroom is het gevolg van dagelijkse bedrijfsactiviteiten zoals inkopen en ontvangen omzet uit verkoop. De tweede soort komt voort uit de investeringen die een bedrijf heeft gedaan zoals de investeringen in bedrijfshuisvesting of apparatuur. De verkoop hiervan kan bijvoorbeeld geld opbrengen. De laatste vorm komt voort uit financieringsactiviteiten. Dit zijn o.a. de geldstromen van en naar schuldeisers (denk aan leningen) en het aandelenkapitaal. Door alle verwachte geldstromen bij elkaar op te tellen kun je zien hoe je cashpositie naar verwachting zal veranderen.

Kennis is controle

Vergelijk na het opstellen van de liquiditeitsbegroting de netto toename in cash met je huidige cashpositie. Zo kun je zien hoe liquide je naar verwachting zal zijn in de toekomst en of het dus verstandig is om nog maatregelen te treffen. Probeer als ondernemer regelmatig een liquiditeitsbegroting op te stellen. Hoe vaker je het doet, des te groter je kennis is over je bedrijf en des te eerder je actie kunt ondernemen als de situatie uit de hand lijkt te lopen. Vergelijk tenslote ook regelmatig de begrote cijfers over een bepaalde periode met de werkelijke netto toename in cash in die periode om eventueel verwachtingen voor in de toekomst bij te kunnen schaven. Zo kun je zien of verwachtingen realistisch waren en maak je vervolgens nog preciezere schattingen.

Tips

Als je een liquiditeitsbegroting maakt, zijn er een aantal zaken waar je rekening mee moet houden:

Betaaltermijnen van klanten kunnen lang zijn. Ondernemers moeten gemiddeld 36 dagen op hun facturen wachten.

Onthoud dat je geen inkomsten hebt tijdens vakanties, omdat er in deze periode geen werk wordt verzet. Neem dit mee in je planning.

Als ondernemer zit je vast aan periodieke betalingen. Zo moet je belastingen, lonen en huur steeds weer kunnen betalen. Vergeet deze kostenposten niet.

In de liquiditeitsbegroting vermeld je bedragen inclusief btw.

Liquiditeit is net als rentabiliteit en solvabiliteit een van de financiële ratio’s. Met deze cijfers kun je zien hoe jouw bedrijf zich over een langere tijd ontwikkelt. De liquiditeit bereken je om aan te geven in hoeverre jouw bedrijf aan haar betalingsverplichtingen kan voldoen.

Er zijn meer ratio’s, maar de liquiditeitsratio, rentabiliteitsratio en solvabiliteitsratio worden het meest gebruikt. Met de gegevens uit je winst- en verliesrekening enje balans kun je de ratio’s uitrekenen.

Dynamisch

Er zijn twee vormen van liquiditeit: dynamische en statische. Met de dynamische liquiditeit bereken je hoe de inkomende geldstroom zich in een bepaalde periode verhoudt tot de uitgaande geldstroom. Meestal doe je dit voor de toekomst.

Eerst maak je een liquiditeitsbegroting op, om te schatten hoeveel geld er in deze periode (bijvoorbeeld de aankomende maand) binnen zal komen en uit zal gaan. Door deze cijfers met elkaar te vergelijken, weet je of je in deze periode aan je betalingsverplichtingen kunt voldoen.

Statisch

De statische liquiditeit geeft aan of je bedrijf aan haar betalingsverplichtingen kan voldoen met behulp van de vlottende activa, oftewel de activa die binnen een jaar te gelde kunnen worden gemaakt. Er zijn drie manieren om dit te berekenen:

Current ratio: Vlottende activa (voorraden debiteuren en kasgeld) gedeeld door kort vreemd vermogen (crediteuren en banken). Als de uitkomst hoger is dan 1, kun je voorlopig aan je betalingsverplichtingen voldoen. Liefst is de uitkomst hoger dan 2.

Quick ratio:Vlottende activa gedeeld door kort vreemd vermogen, met uitzondering van de voorraden. Dus debiteuren + kasgeld) gedeeld door kort vreemd vermogen (crediteuren en banken). Als het cijfer hoger is dan 1, kun je onmiddellijk aan je verplichtingen voldoen.

Nettowinstkapitaal:Vlottende activa minus kort vreemd vermogen. Hiermee zie je precies hoeveel geld je overhoudt nadat je aan je betalingsverplichtingen hebt voldaan.

Quick ratio

Bij de quick ratio tellen de voorraden niet mee, omdat ze eerst door klanten moeten worden gekocht en betaald. Als je op heel korte termijn aan je betalingsverplichtingen moet voldoen, heb je hier dus niets aan.

De quick ratio laat zien hoe je op dit moment aan je betalingsverplichtingen kunt voldoen. De andere ratio’s zijn er om te laten zien hoe je op langere termijn aan je betalingsverplichtingen kunt voldoen.

Vlottende activa zijn immers activa die je binnen een jaar te gelde kunt maken. Het kort vreemd vermogen zijn leningen of andere betalingsverplichtingen die je binnen een jaar moet aflossen.

Voorbeeld

Dus als bijvoorbeeld dit je balans is:

Debet

Credit

Bedrijfspand: 200.000<

Hypotheek: 150.000

Inventaris: 30.000

Leverancierskrediet: 20.000

Voorraden: 30.000

Eigen vermogen: 97.000

Kas: 5.000

Crediteuren: 3.000

Debiteuren: 5.000

Totaal 270.000

Totaal: 270.000

Je hypotheek is lang vreemd vermogen, je mag immers er langer dan een jaar over doen om het af te lossen. Het leverancierskrediet en de crediteuren vallen onder kort vreemd vermogen.

De current ratio is (voorraden 30.000 + debiteuren 5.000 + kasgeld 5.000 = 40.000) gedeeld door (kort vreemd vermogen is (leverancierskrediet 20.000 + crediteuren 3.000 = 23.000) = 40.000 / 23.000 = 1,74. Dit getal is hoger dan 1, je kunt dus in de nabije toekomst aan je betalingsverplichtingen voldoen.

De quick ratio is (debiteuren 5.000 + kasgeld 5.000) / (vlottende activa = 23.000) = 10.000 / 23.000 = 0,43. Dit getal is helemaal niet groter dan 1, dus de liquiditeit is toch best zorgwekkend. Je kredietwaardigheid is erg afhankelijk van of en hoe snel je je voorraden verkoopt.

Het nettowinstkapitaal is 40.000 - 23.000 = 17.000. Dit is prima.

Het is voor elk bedrijf verstandig een balans bij te houden. Een balans bestaat uit een overzicht van de bezittingen, schulden en eigen vermogen op een bepaald moment. Hierdoor kun je in één oogopslag zien hoe je bedrijf ervoor staat. Maar welke posten staan er in een balans en hoe stel je er een op?

Wat is een balans?

Aan de hand van de balans kun je zien of je onderneming een positief of een negatief eigen vermogen heeft. Het eigen vermogen is het verschil tussen je bezittingen en je schulden.

Een balans is een momentopname en geeft de financiële situatie van je onderneming weer. Ook komen de investeringen en de manieren waarop je die financiert naar voren. Je kan op elk gewenst moment een balans opstellen, maar als het een onderdeel van je jaarrekening is, maak je hem aan het einde van je boekjaar. Een balans is, zoals de naam al zegt, altijd in evenwicht.

Hoe is een balans opgesteld?

Een balans heeft een linker en een rechterzijde. Aan de linkerkant staat de activa-, of debetzijde. De activa bestaan uit je bezittingen zoals bijvoorbeeld geld, goederen of debiteuren. Aan de rechterzijde staat de passiva-, of creditzijde. Hier staan je schulden plus je eigen vermogen. Je kunt hierbij denken aan vreemd vermogen of kortlopende schulden als bijvoorbeeld crediteuren.

Een vaste indeling van een balans ziet er als volgt uit:

Activa

Passiva

Vaste activa

Vlottende activa

Eigen vermogen

Lang vreemd vermogen

Kort vreemd vermogen

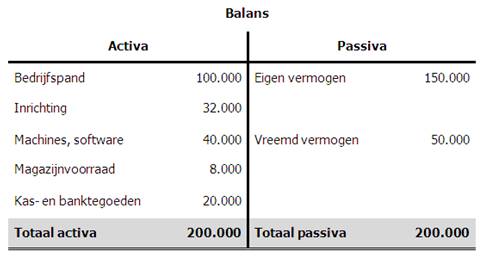

Een voorbeeldbalans vind je hieronder:

Balans per 0-0-0000

Welke posten staan er in een balans?

Er zijn diverse soorten activa en passiva. Om het overzicht niet te verliezen is het niet handig ze lukraak onder elkaar te zetten. Om de verschillende soorten gemakkelijk terug te vinden is handiger om de bezittingen en schulden in vaste categorieën onder te verdelen. Deze categorieën zijn ingedeeld op basis van grootte. Het aantal posten dat je daadwerkelijk gebruikt is afhankelijk van de soorten bezittingen en schulden die je hebt.

Een overzicht van de verdeling van de verschillende categorieën in een balans en een beschrijving van de verschillende soorten activa en passiva vind je hieronder.

Activa

Vaste activa

Vaste activa zijn zaken die langer dan één jaar aan je onderneming verbonden zijn.

Immateriële vaste activa: niet tastbare en niet financiële kosten, zoals oprichtingskosten en vergunningen.

Materiële vaste activa: tastbare zaken die de bedrijfsvoering voor langere termijn dienen, zoals gebouwen en wagenpark.

Financiële vaste activa: beleggingen op de lange termijn, zoals aandelen en beleggingen.

Niet toe te wijzen vaste activa: hieronder worden posten vermeld die niet zijn onder te brengen bij een van de andere posten van vaste activa, zoals aankoopsommen.

Voorbeelden van vaste activa zijn: een bedrijfspand, inventaris, auto van de zaak, machines, computerapparatuur, deelnemingen.

Vlottende activa

Vlottende activa zijn zaken die binnen één jaar in geld omgezet kunnen worden. Ook liquide middelen (geld) vallen hieronder.

Voorraden: goederen binnen het bedrijf die dienen om eindproducten te vervaardigen en de eindproducten die nog niet zijn verkocht, zoals onderhoudsmiddelen en verpakkingsmateriaal.

Vorderingen: openstaande posten en vooruitbetaalde kosten, zoals BTW en debiteuren.

Effecten: waardepapieren die niet als investering voor de lange termijn bedoeld zijn, zoals effecten en obligaties.

Liquide middelen: geldelijke middelen die direct beschikbaar zijn, zoals bankrekeningen en contanten.

Voorbeelden van vlottende activa zijn: voorraden, debiteuren, banktegoeden en kasgeld.

Passiva

Eigen vermogen

Onder het eigen vermogen verstaan we het bedrag wat je als onderemer zelf in je onderneming hebt geïnvesteerd.

Gestort en opgevraagd kapitaal: het aandelenkapitaal dat in bezit is van de aandeelhouders.

Agio: het bedrag dat aandeelhouders meer hebben betaald dan de aandelen waard zijn.

Herwaarderingsreserve: een reserve dat net zo groot is als het verschil tussen de boekwaarde voor en na de herwaardering van een bezit.

Wettelijke en statutaire reserves: overige wettelijke verplichte en in de statuten vermelde reserves.

Overige reserves: alle overige reserves, zoals dividend.

Onverdeelde winst: positieve uitkomst van de winst- en verliesrekening.

Saldo verlies: negatieve uitkomst van de winst- en verliesrekening.

Aandeel derden: eventuele dochterondernemingen.

Lang vreemd vermogen

Het lang vreemd vermogen zijn leningen die langer dan één jaar zijn aangegaan.

Langlopende schulden: te betalen bedragen met een termijn van langer dan één jaar, zoals hypotheken en leningen.

Kort vreemd vermogen

Het kort vreemd vermogen bestaat uit middelen die je onderneming slechts voor een korte tijd beschikbaar heeft. In elk geval korter dan één jaar.

Kortlopende schulden: te betalen bedragen met een looptijd van korter dan één jaar, zoals salarissen en belastingen.

Overige passiva

Groepsvermogen: het vermogen van de rechtspersoon.

Voorziening: hierin worden bedragen geboekt om aan verplichtingen te kunnen voldoen die in de toekomst (kunnen) ontstaan, zoals pensioenvoorzieningen en verzekeringen.

Achtergestelde leningen: kredieten waarbij de schuldeiser in het geval van faillissement van de schuldenaar pas zijn geld terug kan krijgen als alle andere schuldeisers zijn betaald.

Niet toe te wijzen passiva: hieronder worden posten vermeld die niet zijn onder te brengen bij één van de andere posten van de overige passiva, zoals vreemd vermogen en schulden.

Het is erg belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's erg goed voor gebruiken. Maar wat zijn dat eigenlijk, en wat kan je er als ondernemer mee doen?

Wat zijn financiële ratio's?

Om te kunnen kijken hoe een onderneming zich financieel ontwikkelt, wordt niet alleen naar de balans en winst- en verliesrekeningvan een onderneming gekeken, maar ook naar onderlinge verbanden in die overzichten over een langere tijd. Deze onderlinge verbanden worden ook wel ratio’s of kengetallen genoemd. Deze worden gebruikt om te kijken of een onderneming financieel in een stijgende of in een dalende lijn zit. We leggen hieronder de belangrijkste ratio's uit.

Wat voor verschillende ratio's zijn er en wat kan ik ermee?

De meest gebruikte ratio's zijn de liquiditeitsratio, de solvabiliteitsratio en de rentabiliteitsratio. Ze kunnen berekend worden met gegevens uit de balans en de winst- en verliesrekening.

Liquiditeit

De liquiditeit van je onderneming laat zien wat de mate is waarin je onderneming in staat is om aan haar direct (op korte termijn) opeisbare verplichtingen te kunnen voldoen. Dus in hoeverre je bijvoorbeeld je kortlopende schulden kan betalen zonder daarvoor nieuwe financiële bronnen aan te boren. De bekendste liquiditeitsratio is de current ratio. Die bereken je als volgt met gegevens van je balans:

Current ratio: Vlottende activa / Kort vreemd vermogen

Vlottende activa zijn zaken die binnen één jaar in geld omgezet kunnen worden. Ook liquide middelen (geld) vallen hieronder. Het kort vreemd vermogen bestaat uit middelen die je onderneming slechts voor een korte tijd beschikbaar heeft. In elk geval korter dan één jaar.

Indien de uitkomst hiervan hoger dan 1 is, wil dat zeggen dat er op korte termijn voldoende 'liquiditeit' is om aan de korte schulden te voldoen. Als de uitkomst lager is dan 1 kan dat leiden tot liquiditeitsproblemen. Als deze problemen van langdurige aard zijn, kan het uiteindelijk tot faillisement leiden.

Solvabiliteit

De solvabiliteit van een onderneming kan inzicht bieden in de mate waarin je onderneming aan haar verplichtingen kan voldoen. Het laat ook zien in hoeverre je afhankelijk bent van schuldeisers. De solvabiliteitsratio wordt bijvoorbeeld door de bank gebruikt als je een kredietaanvraag doet. De solvabiliteitsratio bereken je met gegevens uit de balans als volgt:

Solvabiliteit: Eigen vermogen / Totaal vermogen X 100%

Onder het eigen vermogen verstaan we het bedrag wat je als ondernemer zelf in je onderneming hebt geïnvesteerd. Het geeft de verhouding weer van het eigen vermogen met het totaal vermogen. Ook is hier vanaf te leiden wat de verhouding is tussen het vreemd vermogen en het totaal vermogen. Om volgens de bank als 'financieel gezond' te worden gezien moet de uitkomst liggen tussen de 25 procent en de 40 procent. Al is dit wel enigszins afhankelijk van je branche en ondernemingsvorm. Met name in wat moeilijkere tijden is het echter wel zo fijn dat het solvabiliteitsratio niet té laag is, indien de inkomsten tijdelijk wat kunnen teruglopen maar de schuldenlast wel gewoon door gaat.

Rentabiliteit

De rentabiliteit laat het verband zien tussen het financiële resultaat van je onderneming en het geïnvesteerde vermogen. Hierbij gaat het niet alleen om de kosten van het vermogen, maar ook om de opbrengst van het totale vermogen. Die kun je dan uitdrukken in een percentage van het totale vermogen. Dit wordt de rentabiliteit van het totaal vermogen (RTV) genoemd. Deze wordt berekend met cijfers uit de winst- en verliesrekening en de balans en ziet er als volgt uit:

RTV: (Nettowinst + betaalde rente) / Totaal vermogen X 100%

Als je onderneming een VOF of een eenmanszaak is, moet van de nettowinst nog wel een gewaardeerd ondernemersloon worden gehaald.

Je kunt ook de rentabiliteit van het eigen vermogen berekenen. Je kunt zo zien of het geïnvesteerde eigen vermogen het ook waard is geweest. Deze ratio noemt men de rentabiliteit van het eigen vermogen (REV) en wordt ook berekend met cijfers uit de winst- en verliesrekening en de balans. De berekening ziet er als volgt uit:

REV: Nettowinst / Eigen vermogen X 100%

Ook hier geldt dat als je onderneming een VOF of een eenmanszaak is, een gewaardeerd ondernemersloon van de nettowinst moet worden afgehaald.